文|应瑛

国内模型持续迭代,GLM-5.2、Kimi K2.7 Code强化1M上下文、长程Agent、Agentic Coding和真实工程交付能力,推动国产模型从通用问答转向开发者工具和企业级工作流。Kimi补强国际化运营能力,DeepSeek融资强化头部模型产业化预期,微信AI灰度测试则显示AI入口正从独立App走向超级应用生态,有望提升模型调用频次和推理token消耗。海外方面,Anthropic收入、大客户数和融资规模继续上修,企业工作流和Agentic Coding需求仍处扩张通道。算力侧,AI云厂商backlog增长,GPU租赁价格上行,CPU、DRAM/NAND供给约束扩散,算力、存储和租赁服务景气度有望延续。

点击小程序查看报告原文 ]article_adlist-->

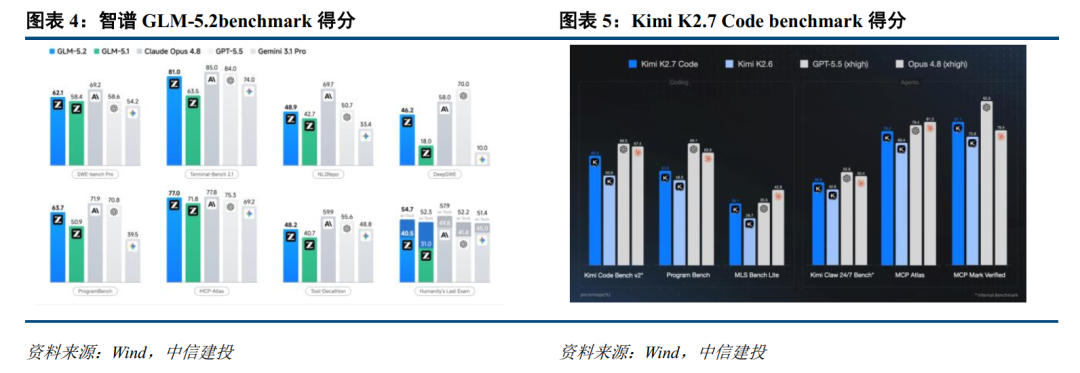

国内模型持续迭代,长程Agent与工程化能力成为本周主线。智谱6月16日上线GLM-5.2,支持1M无损上下文,强化复杂系统工程、深度调试、项目级上下文承载等场景;Kimi K2.7 Code于6月12日发布并开源,Program-Bench、MCP Mark Verified、SWE Marathon分别较K2.6提升10.4%、11.4%、76.2%,推理token用量下降30%。国内模型竞争正在从通用问答转向长上下文、Agentic Coding和真实工程交付,模型可用性提升有望带动开发者调用与企业侧试用恢复。

国产模型加速商业化,头部厂商正在补齐全球化和内容运营能力。游戏价值论、36氪6月18日报道,米哈游前国际化总裁金雯怡约两周前正式加入月之暗面,执掌Kimi相关业务;新浪新闻转引游戏那点事称,金雯怡5月底离职米哈游,6月初加入月之暗面,未来将负责Kimi出海和全球化。金雯怡2017年加入米哈游,曾搭建海外发行、本地化运营及海外社群体系,并参与HoYoverse品牌建设。Kimi具备长上下文、多模态与Agent能力,叠加游戏出海和内容商业化经验,后续在海外订阅、AI内容、AI工具、游戏工业化和企业服务等方向具备拓展空间。

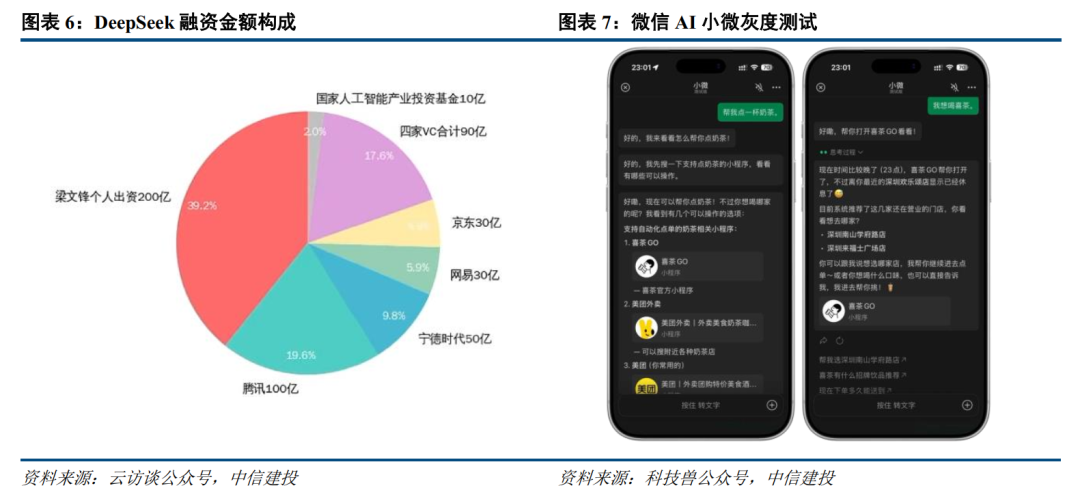

国产模型资本化提速,DeepSeek融资强化头部模型产业化预期。新浪科技6月19日援引快科技报道称,企查查信息显示,6月15日杭州深度求索新增A轮融资相关消息,融资金额约510亿元,企业估值接近4000亿元;投资方涉及梁文锋、腾讯、宁德时代体系、网易、京东、IDG资本等。头部国产模型公司融资能力增强,有望进一步强化研发投入、算力储备、生态合作和Agent商业化推进。

微信AI灰度上线,国内AI入口正从独立App走向超级应用生态。IT之家6月20日报道,微信原生AI助手“小微”开始扩大灰度测试范围,腾讯客服称其支持通过文字或语音操作微信原生功能,包括调整设置、发送消息、拨打电话、点外卖、生成图片等;6月8日,微信已面向开发者提供接入微信AI生态的能力,允许微信AI调用、访问和操作小程序,并提供自动模式和开发模式。微信拥有社交、支付、小程序、公众号、视频号等高频生态入口,小微灰度意味着国内AI应用正从独立聊天入口向任务执行和交易闭环演进,有望带动模型调用频次、推理token消耗和小程序生态AI化需求提升。

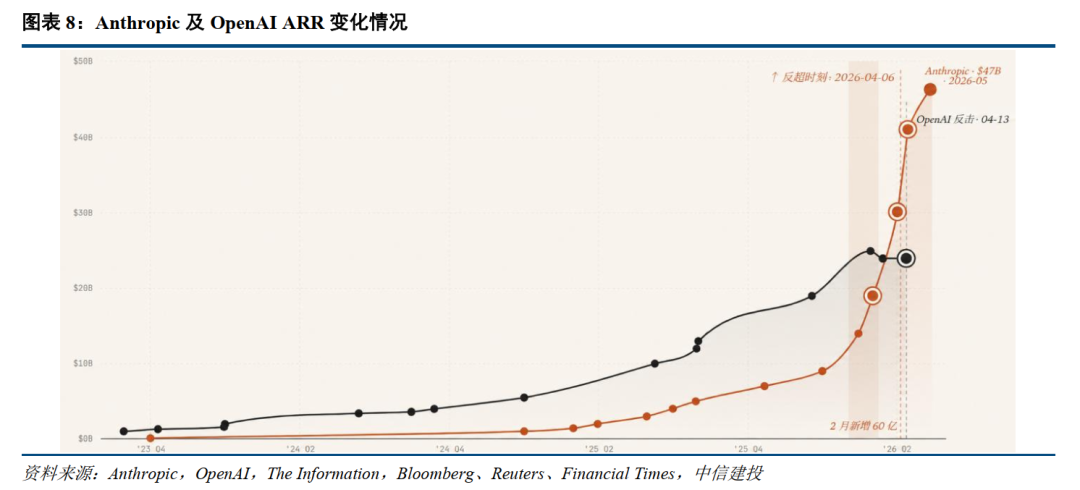

海外模型需求延续高增,Anthropic收入和大客户指标继续上修。Anthropic 4月6日披露,run-rate revenue已超过300亿美元,较2025年底约90亿美元明显提升,年化支出超过100万美元的企业客户数从2月500家以上提升至1000家以上;5月中旬,SemiAnalysis等市场跟踪口径显示Anthropic ARR已升至约440亿美元;5月28日,Anthropic完成650亿美元Series H融资,投后估值9650亿美元,并在官方公告中披露run-rate revenue在5月早些时候已超过470亿美元。收入、大客户数和融资规模同步上行,表明Claude在企业工作流、开发者工具和Agentic Coding场景中的需求仍处于扩张通道。

顶级科研与硬件人才流入Anthropic,模型厂商竞争继续向专业场景和算力效率延伸。TechCrunch 6月20日报道,2024年诺贝尔化学奖得主、AlphaFold核心负责人John Jumper离开Google DeepMind并将加入Anthropic;DCD 6月9日报道,OpenAI自研芯片团队早期核心成员Clive Chan加入Anthropic,其曾参与OpenAI与Broadcom合作的AI芯片项目。科研端和芯片端人才同步流入,反映Anthropic在生命科学、复杂推理、芯片适配和推理效率等方向持续加码,前沿模型公司对算力资源和底层基础设施的投入强度仍在提升。

我们认为,模型商业化提速将进一步强化推理侧算力需求。从海外看,Anthropic收入和大客户数快速上行,Claude Code、企业工作流和Agentic Coding仍是需求扩张的重要方向;从国内看,Kimi补齐国际化运营、DeepSeek推进融资、微信AI进入灰度测试,模型能力正在加速进入开发者工具、超级应用、内容生态和交易场景。相比训练侧一次性大规模投入,推理侧需求更取决于用户规模、调用频次、任务链条长度和多模态占比。随着1M上下文、长程Coding、并行Agent、微信小程序调用和AI内容生成逐步落地,单位用户算力消耗和并发调用量有望持续提升,继续利好GPU、CPU、存储及算力租赁服务。

算力长单持续增长,AI云厂商订单验证下游需求确定性。英伟达FY2027Q1数据中心收入752亿美元,同比增长92%,公司继续强调Blackwell需求强劲;CoreWeave 2026Q1收入backlog达到994亿美元,同比增长284%,并在一季度与Meta签署210亿美元新增承诺。头部AI云厂商订单和backlog快速增长,说明模型厂商、云厂商和企业客户仍在提前锁定算力资源。

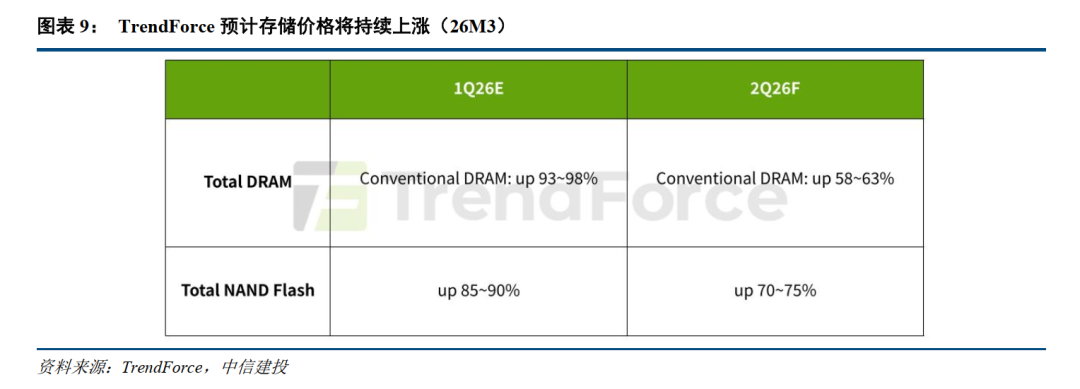

存储价格持续上行,AI服务器正在挤占DRAM与NAND产能。TrendForce预计,2026Q2常规DRAM合约价环比上涨58%-63%,NAND Flash合约价环比上涨70%-75%;其判断基础在于DRAM产能继续向服务器及AI相关应用倾斜,NAND产能更多分配至企业级SSD。AI服务器、HBM、高容量RDIMM、企业级SSD共同挤占产能,存储链条从周期修复转向结构性紧张,价格弹性有望延续。

供给瓶颈向CPU扩散,服务器CPU价格与交期同步上行。TrendForce 4月22日援引供应链信息称,自3月以来,服务器CPU价格上涨10%-20%;Intel已于4月1日调整服务器CPU价格,市场预期下半年仍有8%-10%的涨价;AMD服务器CPU今年预计在二季度和三季度分别涨价,累计涨幅约16%-17%。同时CPU平均交期从1-2周拉长至8-12周。AI推理和Agent工作流需要大量任务调度、内存管理、数据搬运和多模型协同,CPU价值量和供给约束有望持续提升。

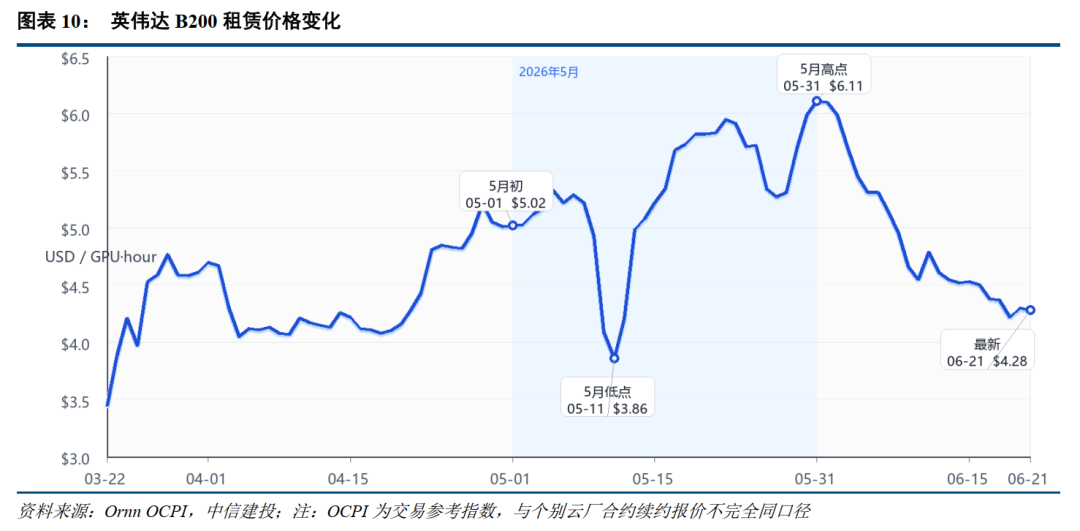

高端GPU继续紧缺,B200租赁价格和交付周期反映供需矛盾加剧。据媒体报道,Baseten CEO Tuhin Srivastava在Altimeter活动上披露,其云服务商已于2026年5月提前通知,B200 GPU每小时租赁单价将在10月续约时从2.63美元涨至5.10美元,涨幅约94%;当前采购1000块GPU的交付排期已普遍延至2027年第二季度,等待周期长达12-15个月。该报道同时援引彭博指数称,截至2026年3月底,B200租赁价格升至5.47美元/小时,环比上涨23.5%,2026年上半年累计涨幅达48%;H100租赁价格3月为2.64美元/小时,环比上涨8.6%,连续第四个月上涨。

我们认为,本轮算力涨价并非单一GPU缺货,而是模型需求恢复、ARR快速增长、国产模型融资与国际化推进、算力长单锁定、GPU租赁涨价、CPU涨价、DRAM/NAND/企业级SSD短缺共同形成的产业链共振。短期看,高端GPU、CPU、存储、机柜和电力均存在供给约束;中期看,Agent和多模态推理会继续抬升单位用户算力消耗。

总结:国内模型持续迭代,GLM-5.2、Kimi K2.7 Code强化1M上下文、长程Agent、Agentic Coding和真实工程交付能力,推动国产模型从通用问答转向开发者工具和企业级工作流。Kimi补强国际化运营能力,DeepSeek融资强化头部模型产业化预期,微信AI灰度测试则显示AI入口正从独立App走向超级应用生态,有望提升模型调用频次和推理token消耗。海外方面,Anthropic收入、大客户数和融资规模继续上修,企业工作流和Agentic Coding需求仍处扩张通道。算力侧,AI云厂商backlog增长,GPU租赁价格上行,CPU、DRAM/NAND供给约束扩散,算力、存储和租赁服务景气度有望延续。

(1)宏观经济下行风险:计算机行业下游涉及千行百业,宏观经济下行压力下,行业IT支出不及预期将直接影响计算机行业需求;(2)应收账款坏账风险:计算机多数公司业务以项目制签单为主,需要通过验收后能够收到回款,下游客户付款周期拉长可能导致应收账款坏账增加,并可能进一步导致资产减值损失;(3)行业竞争加剧:计算机行业需求较为确定,但供给端竞争加剧或将导致行业格局发生变化;(4)国际环境变化影响:国际贸易摩擦加剧,美国不断对中国科技施压,对于海外收入占比较高公司可能形成影响。

应瑛:中信建投证券计算机行业首席分析师,伦敦国王学院硕士,8年计算机行业研究经验。2021年加入中信建投,深入覆盖AI产业链、医疗信息化、工业软件、云计算、网络安全等细分领域。

]article_adlist-->

]article_adlist-->证券研究报告名称:《周报26年第24期:国产模型加速迭代,算力景气度持续》

对外发布时间:2026年6月21日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

应瑛 SAC 编号:S1440521100010

SFC 编号:BWB917

近期热门视频 ]article_adlist-->更多精彩视频,尽在中信建投证券研究视频号,欢迎关注~ ]article_adlist-->

重要提示及免责声明

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

]article_adlist-->免责声明:本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

新宝策略提示:文章来自网络,不代表本站观点。